Perdi meu imóvel para o banco. Tenho dinheiro a receber?

Não deixe o banco se apropriar do saldo que lhe é devido.

Qual é a questão sob discussão hoje?

Hoje vamos tratar de financiamento imobiliário. Estaremos diante da SITUAÇÃO REAL em que o mutuário (devedor) aportou um valor bastante significativo de entrada, e o restante do imóvel foi financiado pelo banco. Posteriormente, por razões alheias à sua vontade, não conseguiu pagar todas as prestações. Ao fim, seu imóvel foi retomado pelo banco, levado à leilão e, mesmo com a existência de valores a serem devolvidos ao mutuário (devedor), o banco não lhe devolveu nada e ficou em silêncio. O mutuário (devedor), na justiça, conseguiu receber uma quantia significativa do banco (mais de R$ 700 mil). Esse é o resumo da situação que iremos tratar, passo a passo, no desenrolar deste post, abordando todo desenrolar da situação.

ENTRADA DO PROCESSO JUDICIAL (PETIÇÃO INICIAL)

Inicialmente vamos batizar nosso mutuário (devedor), o qual chamaremos daqui em diante de Pedro.

Pedro, após ter o entendido que o banco estava lhe dando um calote (deixando de lhe repassar recursos financeiros que lhe eram devidos), resolve ingressar com ação judicial para cobrar o que entende que lhe seria devido.

Pedro havia firmado contrato de Financiamento de Imóvel com um Banco, com cláusula de Alienação Fiduciária, no valor total de R$ 770.000,00. Como entrada Pedro aportou o valor de R$ 310.000,00, financiando o restante (R$ 460.000,00) em 301 parcelas mensais.

Devemos levar em consideração também que Pedro efetuou melhorias no imóvel, no montante adicional aproximado de R$ 300.000,00 – mobiliou o imóvel com móveis sob medida, ar condicionado, armários, banheiras, melhorias essas que, certamente, valorizaram o imóvel que, ao final, ingressou definitivamente no patrimônio do banco e foi por ele comercializado.

Pedro afirma que efetuou corretamente os pagamentos das parcelas devidas até o momento em que ficou desempregado, com todos seus bens arrestados e afastado judicialmente da direção da sua empresa e, por conta disso, sem nenhum tipo de recurso para efetuar os pagamentos das parcelas, não conseguiu mais honrar os compromissos das prestações.

Tal situação resultou em inadimplência, registro negativo do nome de Pedro no Serasa e, finalmente, na situação do imóvel que estava sendo adquirindo ser levado à Leilão Público para saldar sua dívida imobiliária contraída com o banco.

No processo judicial, Pedro demonstrou que, conforme a Ata do Leilão, não houve licitantes (ou seja, não apareceram compradores interessados no leilão).

Após o leilão, Pedro manteve contato com o Banco, no intuito de solicitar documentos relativos à prestação de contas final do contrato estabelecido entre as partes, de modo que pudesse apurar o valor pelo qual o imóvel foi adjudicado e os valores até então pagos (entradas e parcelas adimplidas), uma vez que a partir do momento que a plena propriedade do imóvel passou a ser do banco este iria vender o imóvel para cobrir o saldo devedor remanescente.

Pedro, por diversas vezes, teve suas tentativas de obter tal prestação de contas frustradas. Por exemplo: ele formalizou tal demanda por notificação extrajudicial, por e-mails, comparecendo em agências físicas do banco, mantendo contato via telefone (0800), e, também, via SAC de atendimento ao cliente, mas todas tentativas restaram frustradas, sem que o banco demonstrasse qualquer interesse em fornecer os documentos e as informações solicitadas.

Ao ingressar na Justiça, Pedro alega ainda que o banco descumpriu uma cláusula do contrato que determinava que o banco deveria fornecer o “termo de extinção da dívida”, no qual deveriam constar o registro de possíveis recursos financeiros que lhe deveriam ser ou não restituídos. No entanto, Pedro nunca conseguiu obter tal documento, bem como de fato qualquer outro documento ou informação após o leilão do imóvel lhe fora repassada.

PRIMEIRA DEFESA DO BANCO NO PROCESSO (CONSTESTAÇÃO)

O banco, chamado ao processo pelo Poder Judiciário, tratou de se defender com as seguintes argumentações/alegações.

O banco, inicialmente, confundindo (ou tentando confundir) a questão sob discussão, afirmou que Pedro não tinha “interesse de agir” (ou seja, que não poderia estar processando o banco), alegando que Pedro estaria tentando, de fato, discutir as cláusulas contratuais do contrato de financiamento imobiliário pactuado entre as partes, e que para este fim não poderia ter entrado com “ação de exigir contas”.

Observe que o banco não está discutindo o cerne da questão, mas apenas tentando mudar o foco da discussão de modo que pudesse, assim, fazer com que o processo tivesse que, necessariamente, ser arquivado sem se discutir a questão da existência ou não de crédito remanescente a ser devolvido.

O banco alegou ainda que no processo não existia nenhuma prova de que o banco tenha se negado a prestar as contas fora do processo judicial, o que, se fosse verdade, implicaria na não oposição de qualquer resistência à pretensão de Pedro; bem como não teria ocorrido violação a quaisquer de seus direitos, e, assim, segundo o entendimento do banco, Pedro não teria preenchido um dos requisitos indispensáveis para entrar com uma ação judicial, que seria, segundo seu entendimento, a falta de interesse de agir.

O banco, ainda na tentativa de discutir questões periféricas à demanda de Pedro, alegou que a documentação referente à consolidação do imóvel pode ser obtida diretamente junto ao Registro de Imóveis, esclarecendo ainda que tão documentação é pública e provavelmente sujeita à cobrança de certidões e desarquivamento.

Afirmando o óbvio, o banco informa que, trata-se de operação de crédito imobiliário inadimplida com garantia de alienação fiduciária do imóvel financiado. Informa ainda que Pedro inadimpliu durante longo prazo, e o processo de consolidação do imóvel foi legalmente conduzido com todo o trâmite conduzido pelo Cartório de Registro de Imóveis. Adicionalmente informa que as notificações e demais documentos como negativa de purga da mora e os demonstrativos de cálculo e saldo devedor são todos documentos públicos e acessíveis, à disposição, no Registro de Imóveis.

Finalmente, deixando de lado a discussão relativa a possível saldo remanescente devido à Pedro, o banco continua com sua discussão periférica afirmando que, ao contrário do que alega Pedro, o devedor sempre esteve a par da situação, através dos inúmeros contatos telefônicos, e que a consolidação da propriedade do imóvel em nome do banco foi legalmente conduzida de acordo com o regido no código civil e constante no contrato.

Comentário do autor: infelizmente é normal em processos judiciais que a parte que esteja desprovida de razão tente utilizar-se de discussões periféricas, bem como alegar supostas questões prejudiciais, para fazer com que o processo não tenha o andamento adequado (ou que muito tempo seja perdido na discussão de tais questões “irrelevantes”).

PEDRO COMENTANDO A DEFESA DO BANCO (RÉPLICA)

Depois do banco ter se “defendido” no processo, Pedro, agora conhecendo os “argumentos” utilizados pelo banco, teve a oportunidade de novamente manifestar seu ponto de vista.

Pedro afirma, para o conhecimento do juiz, que não está discutindo a origem do débito, como faz pensar, de forma errônea, o banco. E complementa dizendo que, também não está discutindo cláusulas do contrato, como faz supor o banco quando se manifestou em defesa.

Pedro afirma que a ação judicial proposta busca o cumprimento do acordo relativo ao inadimplemento, e, principalmente, busca obter do banco a prestação de contas, argumentando que o contrato celebrado entre as partes prevê que o banco deveria fornecer termos e demonstrativos de saldos após a adjudicação do imóvel, em caso de não haver licitantes no leilão extrajudicial.

O que diz o histórico de ações judiciais a este respeito?

- É cabível a “ação de exigir contas” para esclarecimento sobre a regularidade na apuração de débitos e créditos decorrentes da alienação extrajudicial de imóvel dado em garantia de alienação fiduciária.

- O pedido de prestação de contas decorre da necessidade de apuração do saldo do contrato, em razão da alienação do bem (…) [sendo que] há obrigação legal de prestação de contas por parte do banco credor.

Pedro reafirma que o processo judicial trata do fornecimento do termo de extinção da dívida e a prestação de contas sobre eventual saldo remanescente, devendo o banco apresentar demonstrativos que constem todas as circunstâncias relacionadas ao imóvel, especialmente no que tange o saldo remanescente.

UMA CURIOSIDADE DO PRESENTE CASO, QUE TODOS OS MUTUÁRIOS (OU FUTUROS MUTUÁRIOS) DEVEM SE ATENTAR. Pedro informa no processo judicial que tem conhecimento de que o imóvel continua ocupado por terceiro e, até aquele momento, o banco não teve interesse em notificar o ocupante para desocupar o imóvel. A partir de tal situação, Pedro formula a tese (com relativa razão) de que banco estaria se beneficiando, de forma indevida, de uma cláusula contratual que prevê que ele (Pedro) pagará ao banco o valor correspondente a 1% do valor do imóvel, exigível desde a data da alienação em leilão ou adjudicação do mesmo até a desocupação, mesmo que, como no caso, por terceiros. Valores estes que certamente beneficiariam o banco, pois estes foram – ou estariam sendo – descontados de eventual saldo remanescente, sendo extremamente conveniente ao Banco que a situação se postergue, visto tratar-se de uma forma de maximizar seus lucros.

1ª DECISÃO DO JUIZ

Diante dos argumentos, contra-argumentos e documentos, como o juiz se posicionou em sua primeira decisão?

Inicialmente o juiz informa que “[a] ação de exigir contas tem lugar nas relações em que há administração de bens, negócios ou interesses alheios, a fim de apurar a regularidade da gestão bem como eventual saldo em benefício do titular do direito crédito em benefício do autor.”.

Traz ainda uma jurisprudência (ou seja, um entendimento anterior e predominante da Justiça), que afirma que “[o] contrato de alienação fiduciária é típica hipótese de administração de interesses alheios, já que o devedor fiduciante [mutuário] tem interesse na apuração de eventual saldo devedor após efetivada a garantia [transferência definitiva do imóvel para o banco]. A propósito, a jurisprudência tem se posicionado no sentido de que “o devedor tem o direito de exigir contas do credor, após este vender o veículo que era objeto do contrato de empréstimo garantido por alienação fiduciária, voltadas a revelar o saldo daí decorrente”.

E conclui dizendo que “não basta a simples apresentação de documentos pelo [banco] – o que não ocorreu no caso concreto – devendo ele prestar contas adequadas a respeito do processo de alienação/adjudicação do imóvel, informando a existência ou não de eventual saldo em favor [de Pedro].”.

Comentários do autor: observe que o juiz atuou de forma correta, não aceitando os argumentos do banco que buscavam apenas protelar a questão e não adentrar no cerne da questão sob discussão.

BANCO RECORRE DA DECISÃO DO JUIZ (AGRAVO DE INSTRUMENTO)

Aqui cabe um primeiro esclarecimento. O banco em questão, é um banco público, e, via de regra, existe uma “normativa” interna que determina que tais bancos, com ou sem razão, devem recorrer na justiça de decisões judiciais que lhes sejam desfavoráveis, com a esperança que tais decisões sejam revertidas em seu favor em maiores graus de jurisdição.

E, então, o banco recorreu, apresentando agravo de instrumento [que é o nome dado a um recurso que busca reformar (alterar o conteúdo) de uma decisão do juiz quando uma das partes do processo considere que tal decisão lhe fora desfavorável].

Ao recorrer, o banco descreve tudo que ocorreu até então, da seguinte forma: sustenta que Pedro em 01/04/20X3 celebrou contrato de financiamento imobiliário garantido por alienação fiduciária, que sofreu forte decréscimo em sua renda mensal, deixando de adimplir parcelas do contrato, situação que resultou na consolidação da propriedade do bem em nome do banco, que o bem foi levado a leilão em 09/11/20X7 e, como não houve interessados, o banco adjudicou o imóvel, que Pedro estaria argumentando que somente parte do imóvel foi dada em garantia e, mesmo após diligenciar perante o banco, não obteve qualquer informação a respeito da existência de eventual saldo devedor.

O banco pede que lhe seja concedida uma liminar (que é uma espécie de decisão provisória em seu favor), e que tal liminar suspenda qualquer obrigação que ele tivesse de prestar contas à Pedro (Questiona-se: porque essa resistência do banco em prestar contas?), e que uma decisão definitiva a respeito da questão só seja proferida após a análise definitiva dos argumentos que o banco apresentou anteriormente no processo.

O banco, novamente, tenta confundir o juiz quanto ao objeto da ação, e afirma que Pedro ajuizou este processo de exigir contas para conferência de lançamentos e contratos efetuados, sem contudo, informar de forma satisfatória, em sua peça, qual prestação pretende analisar ou, ainda, quais lançamentos ou irregularidades pretende discutir.

E finaliza seu recurso, de forma relativamente estranha, ao afirmar que é evidente que a pretensão de Pedro não se ajustaria ao procedimento deste tipo de processo judicial, na medida em que não buscaria esclarecimentos acerca de lançamentos ocorridos em sua conta corrente, mas, sim, pretenderia impugnar valores nela debitados, revisar a incidência de encargos contratuais, e obter a reparação/ressarcimento desses valores, fazendo desta prestação de contas verdadeira ação revisional de débito contratual.

Observação: é importante que o advogado entenda perfeitamente qual é o problema de seu cliente, para que possa ingressar com o tipo de ação correta, caso contrário a discussão principal não será feita pelo juiz, que simplesmente irá dizer que aquele tipo de processo não pode ser usado para pedir o que não é cabível por aquela via.

DECISÃO NO PROCESSO AGRAVO

Como o poder judiciário se manifestou em relação a este recurso do banco?

O juiz não entra nas questões irrelevantes trazidas pelo banco, e informa que está ciente de todo contexto do que está em discussão e determina que é “exigível do [banco] toda documentação alusiva à liquidação das obrigações pactuadas no contrato de financiamento, com o fito de esclarecer eventual saldo em favor de [Pedro]”.

O juiz ainda informa ao banco que não é um “otário”, bem como afirma que Pedro, logo que deu entrada no processo judicial da ação de exigir contas, nunca pretendeu discutir a validade das cláusulas do contrato, mas que pretende, simplesmente, verificar a possível existência de saldo financeiro remanescente com a adjudicação do imóvel promovida pelo banco.

PEDRO APRESENTA PROPOSTA DE “PRESTAÇÃO DE” CONTAS

Dado que o banco não apresenta contas, com as informações que lhe estão disponíveis, Pedro apresenta uma proposta de contas, que devem ser, se for o caso, questionadas pelo banco que terá oportunidade de apresentar valores diversos do que os apresentados por ele, documentá-los e fundamentá-los.

| Valor do Bem + Benfeitorias | + R$ 1.135.000,00* |

| Porcentual 5% Leiloeiro | – R$ 56.750,00 |

| Saldo devedor atualizado em 9,564% ao ano + índice da poupança | – R$ 632.931,03** |

| Emolumentos e certidão cópia digitalizada (intimação) | – R$ 15,25 |

| Edital publicado em jornal | – R$ 1.560,00 |

| Edital publicado em jornal | – R$ 1.430,00 |

| Intimação registro de imóveis para pagamento do saldo devedor a pedido do banco |

– R$ 504,70 |

| TOTAL A RECEBER | = R$ 441.809,02 |

* valor que o imóvel foi ofertado no 1º Leilão

** saldo devedor de R$ 436.990,10 atualizado

PEDRO QUESTIONA O RECURSO (AGRAVO) APRESENTADO PELO BANCO

Vejamos como foi a manifestação de Pedro, em sua defesa no Agravo, refutando as afirmações apresentadas pelo banco (acima já explicitadas).

Pedro reafirma que o que está sendo discutido é a se existem valores remanescentes que lhe seriam devidos após a adjudicação do imóvel propriamente dito quando, então, o banco “aceitou” o imóvel como pagamento total ou parcial da dívida, tendo em vista que é dever do Banco fornecer a ele o termo de quitação de dívida, bem como colocar à sua disposição eventual saldo financeiro residual da adjudicação.

Pedro ressalta ainda que, o tipo de ação judicial escolhido destina-se a exigir de quem administra bens de terceiros (no caso o Banco) que indique de forma detalhada todos os créditos e débitos que geriu, possibilitando que o ex-mutuário possa saber se existe eventual saldo remanescente que lhe seja devido.

Reforça ainda que está requerendo a prestação de contas referente a toda relação contratual firmada por meio de contrato de financiamento com alienação fiduciária na compra do imóvel, desde a data da ratificação do contrato até a data da adjudicação e plena transferência do imóvel para o Banco.

DECISÃO FINAL DO TRIBUNAL NO PROCESSO DE AGRAVO

O Tribunal, avaliando este recurso (Agravo), deixou claro que: “O contrato de financiamento imobiliário com alienação fiduciária consubstancia hipótese de administração de interesses alheios a exigir, por consectário, a prestação de contas ao devedor fiduciário com o fito de apurar a gestão do credor fiduciante e eventual saldo devedor em decorrência da adjudicação do imóvel objeto da garantia.”.

Traduzindo: Os desembargadores, que são os “juízes” que decidem os processos levados por recurso ao 2º Grau, no caso específico, decidiram que: (i) o contrato firmado por Pedro e o Banco implica, necessariamente, que o banco administrou interesses (dinheiro) do mutuário; (ii) que em função dessa administração de seus bens, Pedro possui contra o banco a possibilidade de exigir que o mesmo lhe preste contas (explique tudo, bem explicadinho), do que foi feito com o montante aplicado (entrada + prestações + taxas); (iii) que Pedro tem o direito de avaliar a gestão feita pelo banco; (iv) que Pedro tem o direito de receber, se existir, o saldo remanescente após a quitação dos débitos.

O Tribunal, didaticamente, ainda esclarece que: “A ação de prestação de contas, (…) desenvolve-se em duas fases distintas, sendo que na primeira se analisa apenas o direito de exigir contas ou a obrigação de prestá-las, enquanto na segunda fase o mérito das contas é aferido, ou seja, procede-se à análise da regularidade das contas prestadas pela pessoa condenada na primeira fase.”.

DECISÃO FINAL DO 1º GRAU (SENTENÇA DO JUIZ)

O processo judicial seguiu seu caminho normal, e o juiz, analisando o caso, proferiu a seguinte sentença (que é sua decisão final à respeito do assunto):

- No caso concreto, o banco foi devidamente intimado para prestar contas no prazo legal, mas omitiu-se no cumprimento do dever reconhecido;

- Que Pedro foi questionado, e apresentou os valores que considerava justos e adequados, frente às informações que dispõe, visto que outras não lhe foram, por opção, prestadas pelo banco. E que, com base nos elementos que dispunha, indicou o valor do bem financiado e as despesas pertinentes ao contrato celebrado entre as partes (comissão do leiloeiro, saldo devedor atualizado, emolumentos e despesas cartorárias, despesas com publicação de editais), apontando a existência de um saldo remanescente no valor de R$ 441.809,02;

- Que os valores apontados por Pedro são coerentes com os documentos constantes dos autos, não se vislumbrando qualquer elemento capaz de questioná-los, e que, inclusive, o banco se omitiu em questioná-los;

- Finalmente, homologa o saldo devedor apresentado por Pedro, bem como declara que o banco deve para Pedro R$ 441.809,02, concluindo, adicionalmente, que sobre tal valor incidirá correção monetária calculada pelo INPC a contar da data do segundo leilão e juros de mora a partir da citação.

RECURSO DO BANCO CONTRA A SENTENÇA (APELAÇÃO)

O banco, não concordou com sua condenação no processo, nos termos da sentença detalhada acima, e recorreu, utilizando um recurso judicial chamado de “apelação” (é um recurso no qual, a parte que considera que perdeu algo no 1º Grau, utiliza-se para “apelar” aos desembargadores que revejam a sentença proferida pelo juiz). Em seu recurso o banco apresentou os seguintes argumentos:

- os cálculos apresentados por Pedro foram elaborados unilateralmente e sem a observância dos índices e valores devidos, e sem que o banco pudesse questioná-los, e ainda utilizando-se de valores equivocados para apurar o eventual saldo remanescente;

- que se verificaria um excesso nos cálculos apresentados, e que tais valores não estariam condizentes com a realidade dos documentos do processo;

- que o parâmetro utilizado como valor do imóvel (lance mínimo como o valor patrimonial do imóvel), ainda que fosse utilizado como parâmetro, deveria ser levado em conta o valor do segundo leilão, que retrataria com maior precisão ao real proveito econômico do imóvel, mas que defende ser necessária uma apuração via perícia técnica;

- Que, utilizando-se da proposição do parágrafo anterior, e analisando os cálculos apresentados por Pedro, passando a considerando o valor do imóvel como o lance mínimo do segundo leilão (R$ 664.220,45), subtraindo todas as despesas necessárias à realização do leilão (R$60.259,95), bem como o saldo devedor apontado pelo apelado (R$ 632.931,03), não existiriam valores a serem restituídos pelo Banco;

- E finalmente que, o simples fato de o banco não prestar as contas não torna absolutos os valores apresentados por Pedro.

PEDRO CONTRA ARGUMENTA A APELAÇÃO DO BANCO

Respondendo à apelação do banco, Pedro diz que o banco quer assumir o valor do segundo leilão como base para o valor do imóvel, mas não apresenta qualquer determinação legal ou qualquer entendimento de algum tribunal que fundamente essa adoção.

Pedro argumenta ainda que se o imóvel foi negociado por R$ 770.000,00 (valor que o imóvel foi adquirido e financiado), e posteriormente ainda, este imóvel, foi mobiliado/modificado, o que lhe aumentou, por certo, o valor de avaliação; além da valorização contínua do imóvel com o decurso temporal, não faria, portanto, sentido na adoção do valor do imóvel sugerido pelo banco.

Pedro alega ainda que as contas apresentadas são únicas, ou seja, só existem as contas por ele apresentadas, porque o banco ficou quieto quando deveria, se discordava, questioná-las, e também pelo fato de que o juiz entendeu não existir necessidade de exame pericial, de forma que os documentos, a prestação de contas e a narrativa dos fatos estavam em concordância, bem como foram suficientes para a formação da convicção do juiz.

DECISÃO FINAL DO PROCESSO NO 2º GRAU (EMENTA DA APELAÇÃO)

Vamos ver agora como os desembargadores do Tribunal entenderam e decidiram a respeito do processo de apelação proposta pelo banco:

- Examinando o caso, verifica-se que “encerrada a primeira fase da ação de exigir contas, o banco réu permaneceu inerte após ser condenado pelo Juízo de origem a prestar as contas relativas ao contrato de financiamento celebrado com Pedro.”

- O banco deixou de se manifestar no momento oportuno (“comeu mosca”), e as contas, conforme seu entendimento pessoal, foram apresentadas por Pedro e o juiz do caso entendeu não ser necessária a dilação probatória e realização de perícia (art. 500, § 6º, do CPC) para proferir sentença; não havendo também de se falar em nulidade da sentença por cerceamento de defesa;

- Se o banco ficou quieto quando intimado a prestar as contas devidas, não lhe cabe impugnar, genericamente, e, por meio de recurso de apelação, as que foram apresentadas por Pedro da forma adequada, instruídas com os documentos justificativos, especificação de receitas, despesas e respectivo saldo;

- Embora o tenha feito e documentado no processo, Pedro não tinha a necessidade de, previamente, requerer ao banco a prestação de contas para só depois entrar na justiça com o mesmo objetivo;

- Verifica-se que o banco, mesmo diante da determinação da decisão do Juízo de origem de que deveria prestar contas, ficou quieto, conduta incompatível com sua afirmativa de que não se recusou à prestação de contas solicitada.

- O banco deixou de se manifestar e as contas foram apresentadas por Pedro, o que resultou na sentença que as homologou e declarou o saldo de R$ 441.809,02 devido pelo banco em favor de Pedro. O banco, estranhamente, ficou quieto quando foi intimado para cumprir a aludida decisão, ocasião em que deveria requerer a produção da prova pericial, se entendesse cabível.

- Pedro apresentou as contas elencando e justificando o crédito e débitos que as compõem. Especificou o valor do bem, acrescido das benfeitorias, conforme avaliado pelo próprio banco réu no edital do primeiro leilão, e debitou o percentual do leiloeiro, o saldo devedor do financiamento, emolumentos e custas dos editais dos leilões. Ademais, verifica-se que anexou os documentos embasando os valores apontados.

- Em diversos julgamentos anteriores, o Tribunal já entendeu que “(…) 3. A impugnação genérica do réu, sem indicação específica dos documentos faltantes e sem apontamento de irregularidade nas planilhas ou nos cálculos elaborados pelo autor, somada à imposição da sanção legal ao réu que não prestou as contas no prazo fixado, vedando impugnação das contas apresentadas pelo autor, impõe a manutenção da sentença que, julgando adequadas as contas apresentadas, instruídas com documentos justificativos, especificação de receitas, aplicação de despesas e respectivo saldo, homologou as contas demonstradas pelo autor.”, o que é exatamente o mesmo contexto deste processo.

RECURSO APRESENTADO PELO BANCO (EMBARGOS DE DECLARAÇÃO)

O banco, inconformado, ingressou com novo recurso (Embargos de Declaração), absurdamente utiliza-se da seguinte argumentação: “No presente caso, está evidente que o [Pedro] se aproveitou da inércia do [banco] e elaborou contas em importância flagrantemente excessiva.”.

Explicando: o banco escreveu (e reconheceu) que ficou inerte, ou seja, deixou de tomar providências no momento oportuno, e depois faz uma acusação infundada em relação às contas do autor.

RESPOSTA DO TRIBUNAL AOS EMBARGOS

Os desembargadores, analisando o novo recurso, esclarecem que o banco demonstra apenas explícito inconformismo em relação aos fundamentos jurídicos que ditaram o convencimento da Turma (…) e que seu objetivo (de rever o julgamento), não pode ser obtido pelo tipo de recurso utilizado.

NOVO RECURSO APRESENTADO PELO BANCO (RECURSO ESPECIAL)

O banco, que já perdeu no 1º Grau (sentença dada pelo Juiz), que perdeu no 2º Grau (acórdão na apelação), inconformado, recorre novamente, agora ao 3º Grau, utilizando um recurso chamado Recurso Especial, com os seguintes novos argumentos:

- No caso sub judice, realizados os leilões, diante da ausência de lançadores interessados na arrematação do imóvel, nos precisos termos do §5º do art. 27 da Lei 9.514/97, a dívida foi EXTINTA.

- Ou seja, não tendo o bem sido alienado no segundo leilão, mas apenas adjudicado pelo Banco Recorrente em razão da ausência de interessados, tem-se por resolvida as obrigações de ambas as partes, na forma do art. 27, §§ 5º e 6º, da Lei nº 9.514/97. Por consequência, não há se impor a restituição de valores.

DECISÃO DO RECURSO ESPECIAL E CONCLUSÃO

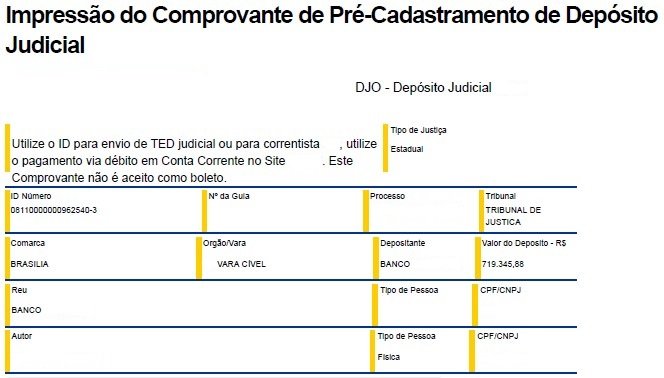

O Recurso Especial foi INADMITIDO, e, finalmente, a questão foi resolvida, sendo que o banco pagou a Pedro, ao final, o montante de R$ 719.345,88 (correspondente os R$ 441.809,02 devidamente corrigidas).

Nossa percepção é que, neste post de estudo de um caso real, ficou claramente demonstrado que caso o banco se negue a devolver ao mutuário o saldo remanescente, ou mesmo que fique em silêncio a este respeito, o mutuário que estiver representado por um bom advogado pode receber vultuosas quantias financeiras suas que estavam indevidamente sendo apropriadas pelo banco.

E tenho dito!

Boa noite!!!

Perdi meu imóvel no leilão, e não recebemos nada de volta porque o banco disse que foi com encargos de advogado e leilão, compramos por 180 mil e foi 36 mil de entrada na época e pelas minhas contas pagamos 31 mil e no primeiro leilão estava no valor bruto de 305 mil e para nós comprarmos seria o valor de 169 mil e no segundo leilão mesma coisa e por fim teve um terceiro leilão e foi arrematado por 159 mil. Foi um valor bem abaixo da avaliação da época e também a minha esposa era a principal assinante na documentação para comprar e na hora da perca da casa não teve nenhuma assinatura dela, o valor e a questão da assinatura seria um problema?

Prezado Gleison, agradeço pela pergunta.

A situação de perder um imóvel em leilão, e principalmente de perder os valores aportados, nunca é uma situação agradável.

Diante do breve relato, obviamente sem dispor dos elementos necessários para um parecer mais assertivo, entendo que:

1) a questão da falta de assinatura dela, se o banco tiver seguido todo o rito de forma adequada, não é um impeditivo para que o imóvel tenha sido levado à leilão e tenha sido arrematado;

2) quanto à questão do valor, em terceiro leilão, o imóvel é ofertado ao arrematante pelo valor da dívida (ou até menor), situação em que, geralmente, não há mesmo saldo a ser retornado ao antigo proprietário (no caso, você e sua esposa). Mas, grosso modo, sem considerar as devidas correções, etc. se o imóvel foi adquirido por 180 e vocês pagaram 67, o valor da dívida estava em 113. Se foi vendido por 159, eventualmente, pode ter uma diferença aí que lhes seja devida. Como informado no texto do artigo, vale a pena vocês solicitarem ao banco o demonstrativo de todos os cálculos com exatidão.